티스토리 뷰

목차

건강보험료는 직장가입자의 보수월액과 보험료율에 따라 결정되며, 보수 외 소득이 있는 경우 추가로 보험료가 산정됩니다. 이 글에서는 국민건강보험료 산정 기준, 보험료율, 보수월액 및 소득월액의 적용 방법을 설명하며, 보험료 상한과 하한, 직장가입자의 보험료 부담 비율 등을 자세히 다룹니다. 또한, 직접 보험료를 계산할 수 있는 계산기를 제공합니다.

건강보험료(2024년)

결과

상세 계산 과정

기준 보수월액 = 원

근로자 건강보험료 = 기준 보수월액 × 3.545% = 원

근로자 장기요양료 = 기준 보수월액 × 0.4591% = 원

사업주 건강보험료 = 기준 보수월액 × 3.545% = 원

사업주 장기요양료 = 기준 보수월액 × 0.4591% = 원

국민건강보험료 산정 방법 및 계산기

국민건강보험은 대한민국에서 직장가입자와 자영업자가 납부해야 하는 중요한 사회보험 중 하나로, 보수월액을 기준으로 산정됩니다. 국민건강보험료는 직장가입자의 보수월액과 보험료율에 따라 결정되며, 보수 외 소득이 있는 경우 해당 소득에 대한 보험료도 별도로 산정됩니다. 이 글에서는 국민건강보험료 산정 기준 및 그 계산 방법을 자세히 설명하며, 보험료 계산기를 통해 직접 확인할 수 있도록 안내합니다.

직장가입자의 국민건강보험료 산정 방법

직장가입자의 국민건강보험료는 보수월액과 보험료율을 기반으로 산정됩니다. 이를 통해 보수월액보험료와 소득월액보험료를 각각 계산하게 되며, 다음의 방법으로 세부적으로 이해할 수 있습니다.

1. 보수월액보험료

보수월액보험료는 직장가입자가 지급받는 보수를 기준으로 산정됩니다. 보수월액은 근로자가 받는 급여, 수당, 상여금 등 근로의 대가로 받은 금품을 의미합니다. 다만, 퇴직금, 현상금, 번역료, 원고료와 같은 항목은 보수에 포함되지 않으며, 비과세 근로소득도 제외됩니다.

○ 보수월액의 산정 방법: 보수월액은 근로자에게 지급되는 모든 급여에서 비과세 항목을 제외한 금액을 말합니다. 예를 들어, 근로자의 월급여가 500만 원이고, 그 중 50만 원이 비과세 근로소득이라면 보수월액은 450만 원으로 산정됩니다.

○ 휴직 시의 보수월액: 만약 휴직이나 그 밖의 사유로 인해 보수의 전부 또는 일부가 지급되지 않을 경우, 그 이전 달에 지급된 보수월액을 기준으로 보험료가 산정됩니다. 즉, 직장가입자가 휴직 중이라도 과거 보수월액을 기준으로 보험료가 부과됩니다.

2. 보험료율

보험료율은 7.09%로, 이 중 근로자와 사업주가 각각 3.545%씩 부담합니다. 단. 국외에서 근무하는 직장가입자의 경우, 보험료율은 절반인 3.545%가 적용됩니다. 보수월액보험료는 다음과 같이 계산됩니다.

○ 보수월액보험료 = 보수월액 × 7.09%

| 항목 | 보험료율 | 근로자 부담 | 사업주 부담 |

| 건강보험료 | 보수월액의 7.09% | 보수월액의 3.545% | 보수월액의 3.545% |

| 장기요양보험료 | 보수월액의 0.9182% | 보수월액의 0.4591% | 보수월액의 0.4591% |

3. 건강보험료 산출

보수월액이 500만 원인 근로자의 경우 보험료는 500만원 × 0.0709 = 354,500원이며, 근로자는 이 중 절반인 177,250원을 부담하게 되고, 나머지 절반은 사업주가 부담합니다.

보수 외 소득월액보험료

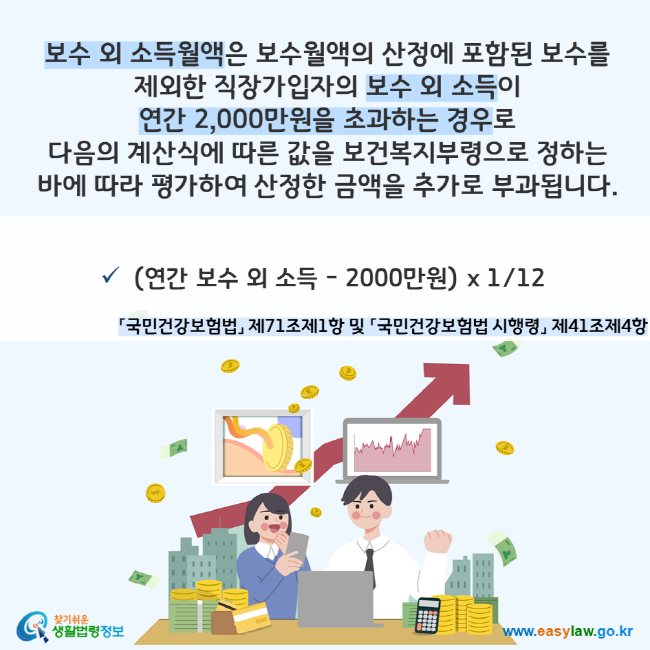

보수 외 소득이란 보수월액에 포함되지 않은 기타 소득을 의미하며, 이 금액이 연간 2,000만 원을 초과하는 경우 추가로 보험료를 부과하게 됩니다. 보수 외 소득이란 사업 소득, 이자 소득, 배당 소득 등을 포함하지만 비과세 소득은 제외됩니다.

○ 소득월액 보험료 = (연간 보수 외 소득 − 2,000만원) × 1/12 × 7.09%

단, 국외에서 업무에 종사하고 있는 직장가입자에 대한 보험료율은 위 보험료율의 100분의 50으로 합니다.

국민건강보험료 상한 및 하한

직장가입자의 건강보험료에는 상한액과 하한액이 적용됩니다. 즉, 소득이 아무리 높더라도 상한액을 초과하는 금액에 대해서는 더 이상 보험료가 부과되지 않으며, 소득이 적더라도 최소한의 하한액을 기준으로 보험료가 부과됩니다.

○ 상한액: 보수월액 보험료의 상한액은 8,481,420원으로, 이 이상의 금액은 부과되지 않습니다.

○ 하한액: 보수월액 보험료의 하한액은 19,780원으로, 최소 이 금액만큼 보험료가 부과됩니다.

| 항목 | 상한액 | 하한액 | 적용 기간 |

| 보수 상한액·하한액 | 월 119,625,106원 | 월 279,266원 | 2024년 1월 ~ 12월 |

| 보험료 상한액·하한액 | 월 8,481,420원 | 월 19,780원 | 근로자/사업주 각각 4,240,910원, 9,890원 |

국민건강보험료 징수기간

국민건강보험료는 직장가입자의 자격을 취득한 날이 속하는 달의 다음 달부터 가입자의 자격을 잃은 날의 전날이 속하는 달까지 징수하되, 가입자의 자격을 매월 1일에 취득한 경우 또는 유공자등 의료보호대상자 중 건강보험 적용 신청으로 가입자의 자격을 취득하는 경우에는 그 달부터 징수합니다.

요약

○ 보수월액보험료: 직장가입자의 보수를 기준으로 하며, 보험료율은 7.09%로 근로자와 사업주가 각각 3.545%씩 부담합니다.

○ 소득월액보험료: 보수 외 소득이 연간 2,000만 원을 초과할 경우 추가로 보험료가 부과되며, 동일한 보험료율이 적용됩니다.

○ 상한 및 하한: 보험료에는 상한액과 하한액이 있으며, 각각 8,481,420원과 19,780원이 적용됩니다.

○ 휴직 시 보험료: 휴직 등으로 보수가 지급되지 않는 경우, 그 이전 달의 보수월액을 기준으로 보험료가 산정됩니다.

국민건강보험료는 직장가입자의 경제적 부담을 고려하여 산정되며, 근로자와 사업주가 각각 나누어 부담하게 됩니다.

국민건강보험료는 직장가입자의 보수월액을 기준으로 산정되며, 직장 내 건강과 의료서비스를 보장하는 중요한 제도입니다. 보험료율은 매년 개정되며, 직장가입자의 보수 외 소득이 일정 금액을 초과할 경우 추가로 보험료가 부과될 수 있습니다. 국민건강보험료 산정에 대한 법적 기준을 준수하여 정확하게 계산하고, 직장가입자의 보험료 부담을 이해하는 데 도움이 되는 계산기를 활용해 보세요.